APBI - ICMA Coal Price Chart

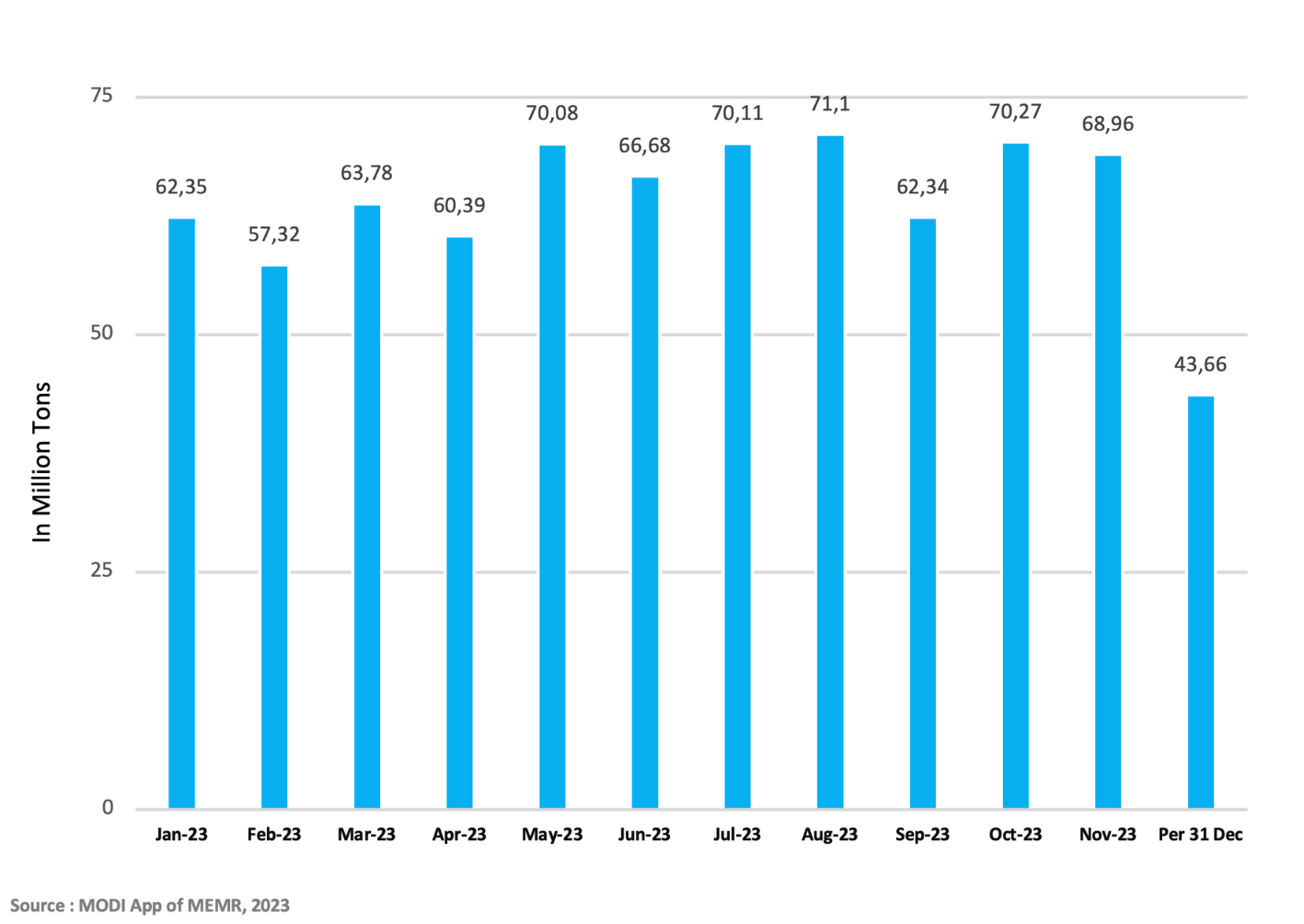

APBI - ICMA Coal Production Chart

APBI - ICMA Activities

More Activities

Dalam lawatannya ke Jawa Timur, Menteri Energi dan Sumber Daya Mineral (ESDM) Arifin Tasrif memastikan bahwa kondisi pasokan listrik terpantau aman menjelang Hari Raya Idul Fitri 1445 H/2024 Masehi. Hal tersebut ia sampaikan usai meninjau Pembangkit Listrik Tenaga Gas Uap (PLTGU) PT. PLN Nusantara Power (NP) di Gresik, Jawa Timur, pada Kamis (4/4).

"Pasokan listrik Insyaallah aman, dan untuk pasokan kebutuhan energi primernya statusnya mencukupi dengan (Hari Operasi) HOP diatas 20 hari," ungkapnya.

Arifin menyebut bahwa PLN telah melakukan tindakan preventif dan efektif terhadap peralatan-peralatan dan sistem ketenagalistrikan yang tidak hanya dilakukan pada momen Idul Fitri maupun Natal dan Tahun Baru saja, melainkan dilakukan secara rutin.

"Tindakan ini tidak hanya mengantisipasi Nataru dan Idul Fitri saja, tetapi sudah menjadi bagian yang rutin dilakukan supaya pelayanannya bisa maksimal dan tidak ada gangguan listrik kepada masyarakat," imbuhnya.

Berdasarkan laporan tim Posko Sektor Energi Kementerian ESDM yang berpusat di Kantor BPH Migas, diproyeksikan Beban Puncak (BP) pada Hari Raya Idul Fitri 1445 H terjadi pada tanggal 10 April 2024 sebesar 32.750 MW dengan Daya Mampu Pasok (DMP) sebesar 51.350 MW, serta cadangan total sebesar 18.600 MW (56,79%).

Sementara itu, PLN juga menyiapkan posko siaga untuk mengamankan pasokan listrik pada periode Idul Fitri 1445 H/2024 Masehi sebanyak 2.766 posko seluruh Indonesia, dengan dukungan 81.591 personil (terdiri dari 15.594 Personil Pembangkit, 19.450 Personil Transmisi, 46.375 Personil Distribusi & TAD, dan 172 personil Kantor Pusat).

Read More

APBI-ICMA menggelar acara Sharing Session dan Buka Puasa Bersama bertempat di kantor APBI (25/03). Agenda ini selain untuk silaturahmi, juga sebagai forum untuk menyampaikan update isu, kinerja dan ruang diskusi antar anggota.

Acara dihadiri oleh Dewan Penasehat dan Dewan Pengurus serta anggota. Para pengurus yang mengisi acara, antara lain Haryanto Damanik selaku Sekretaris Jenderal, Ezra Sibarani selaku Ketua Komite Hukum dan Perpajakan, F.H. Kristiono selaku Ketua Komite Sustainability, Ignatius Wurwanto selaku Ketua Komite Good Mining Practice, serta Ervina Fitriyani selaku Komite Marketing & Logistik. Selain itu, R.A Sri Dharmayanti dan Priyadi selaku Dewan Penasehat juga turut hadir dalam acara ini.

Dari sisi pengurus menyampaikan update isu, diawali oleh Haryanto Damanik membahas beberapa regulasi yang menjadi prioritas APBI-ICMA. Hal-hal tersebut mencakup skema pungut salur dana kompensasi batubara, harga khusus untuk kelistrikan nasional, dan isu kepelabuhanan.

Read More

Langkah ini dilakukan sebagai bagian dari upaya rehabilitasi hutan dan lahan yang bertujuan untuk memulihkan, mempertahankan dan meningkatkan fungsi hutan dan lahan guna mendukung sistem penyangga kehidupan. SE tersebut menjadi perhatian khusus bagi para pemegang PPKH, terutama di sektor pertambangan. Salah satu perhatian utama adalah sinkronisasi antara berbagai peraturan terkait. Hal ini penting untuk memastikan bahwa upaya reklamasi tidak bertentangan dengan tujuan-tujuan lainnya dalam pelestarian lingkungan dan pengembangan ekonomi

Dalam statement yang disampaikan Ignatius Wurwanto (Ketua Umum FRHLBT) bahwa reklamasi bukan hanya sekadar kewajiban, namun perlu dijadikan sebagai kebutuhan yang mendukung keberlanjutan ekonomi dan ekologi.

Dalam sesi diskusi muncul pertanyaan mengenai apakah pengajuan Surat Keputusan (SK) baru diperlukan atau apakah pemegang izin eksisting juga harus menyusun rencana reklamasi. Dalam hal ini, Kementerian Lingkungan Hidup dan Kehutanan (KLHK) memberikan tanggapannya, setiap pemegang Persetujuan Penggunaan Kawasan Hutan (PPKH) wajib memiliki rencana umum reklamasi selama masih aktif menggunakan kawasan hutan tersebut. Hal ini berlaku baik untuk pengajuan SK baru maupun bagi pemegang izin eksisting. Rencana reklamasi tersebut menjadi pedoman dalam penilaian reklamasi, dan dokumen tersebut akan dijadikan sebagai dokumen pelengkap dalam proses penilaian.

Forum ini sebagai diskusi dan kolaborasi antara berbagai pihak terkait diharapkan menghasilkan solusi yang tepat dan berkelanjutan dalam mengatasi tantangan reklamasi di berbagai area hutan dan tambang.

Sebagai penutup Ignatius Wurwanto menyampaikan meskipun sering dipandang sebagai tantangan, faktanya ada peluang besar untuk meningkatkan keberlanjutan kehidupan kita. Reklamasi perlu diintegrasikan dalam kebijakan pembangunan sebagai bagian dari strategi untuk mendukung keberlanjutan ekonomi dan ekologi.

Read More

APBI - ICMA News & Article

Gelar Halalbihalal Idulfitri 1445 Hijriah, 5 Asosiasi Optimis Industri Pertambangan RI Bangkit

Indonesia Mining Conference 2024: Optimalisasi Dekarbonisasi Dan Praktik Pertambangan Berkelanjutan

Laba Adaro Minerals (ADMR) Melejit Di Tengah Normalisasi Harga Batu Bara

Batu Bara Belum Jadi 'Kiamat', Harganya Terbang 7%!

Produksi Dan Penjualan Batu Bara PT Bukit Asam Tbk Meroket, PTBA Catat Pendapatan Rp9,4 Triliun Di Triwulan I 2024

APBI - ICMA Instagram

APBI - ICMA Activities

APBI - ICMA News & Article

Gelar Halalbihalal Idulfitri 1445 Hijriah, 5 Asosiasi Optimis Industri Pertambangan RI Bangkit

Indonesia Mining Conference 2024: Optimalisasi Dekarbonisasi Dan Praktik Pertambangan Berkelanjutan

Laba Adaro Minerals (ADMR) Melejit Di Tengah Normalisasi Harga Batu Bara

More Activities

Dalam lawatannya ke Jawa Timur, Menteri Energi dan Sumber Daya Mineral (ESDM) Arifin Tasrif memastikan bahwa kondisi pasokan listrik terpantau aman menjelang Hari Raya Idul Fitri 1445 H/2024 Masehi. Hal tersebut ia sampaikan usai meninjau Pembangkit Listrik Tenaga Gas Uap (PLTGU) PT. PLN Nusantara Power (NP) di Gresik, Jawa Timur, pada Kamis (4/4).

"Pasokan listrik Insyaallah aman, dan untuk pasokan kebutuhan energi primernya statusnya mencukupi dengan (Hari Operasi) HOP diatas 20 hari," ungkapnya.

Arifin menyebut bahwa PLN telah melakukan tindakan preventif dan efektif terhadap peralatan-peralatan dan sistem ketenagalistrikan yang tidak hanya dilakukan pada momen Idul Fitri maupun Natal dan Tahun Baru saja, melainkan dilakukan secara rutin.

"Tindakan ini tidak hanya mengantisipasi Nataru dan Idul Fitri saja, tetapi sudah menjadi bagian yang rutin dilakukan supaya pelayanannya bisa maksimal dan tidak ada gangguan listrik kepada masyarakat," imbuhnya.

Berdasarkan laporan tim Posko Sektor Energi Kementerian ESDM yang berpusat di Kantor BPH Migas, diproyeksikan Beban Puncak (BP) pada Hari Raya Idul Fitri 1445 H terjadi pada tanggal 10 April 2024 sebesar 32.750 MW dengan Daya Mampu Pasok (DMP) sebesar 51.350 MW, serta cadangan total sebesar 18.600 MW (56,79%).

Sementara itu, PLN juga menyiapkan posko siaga untuk mengamankan pasokan listrik pada periode Idul Fitri 1445 H/2024 Masehi sebanyak 2.766 posko seluruh Indonesia, dengan dukungan 81.591 personil (terdiri dari 15.594 Personil Pembangkit, 19.450 Personil Transmisi, 46.375 Personil Distribusi & TAD, dan 172 personil Kantor Pusat).

Read More

APBI-ICMA menggelar acara Sharing Session dan Buka Puasa Bersama bertempat di kantor APBI (25/03). Agenda ini selain untuk silaturahmi, juga sebagai forum untuk menyampaikan update isu, kinerja dan ruang diskusi antar anggota.

Acara dihadiri oleh Dewan Penasehat dan Dewan Pengurus serta anggota. Para pengurus yang mengisi acara, antara lain Haryanto Damanik selaku Sekretaris Jenderal, Ezra Sibarani selaku Ketua Komite Hukum dan Perpajakan, F.H. Kristiono selaku Ketua Komite Sustainability, Ignatius Wurwanto selaku Ketua Komite Good Mining Practice, serta Ervina Fitriyani selaku Komite Marketing & Logistik. Selain itu, R.A Sri Dharmayanti dan Priyadi selaku Dewan Penasehat juga turut hadir dalam acara ini.

Dari sisi pengurus menyampaikan update isu, diawali oleh Haryanto Damanik membahas beberapa regulasi yang menjadi prioritas APBI-ICMA. Hal-hal tersebut mencakup skema pungut salur dana kompensasi batubara, harga khusus untuk kelistrikan nasional, dan isu kepelabuhanan.

Read More

Langkah ini dilakukan sebagai bagian dari upaya rehabilitasi hutan dan lahan yang bertujuan untuk memulihkan, mempertahankan dan meningkatkan fungsi hutan dan lahan guna mendukung sistem penyangga kehidupan. SE tersebut menjadi perhatian khusus bagi para pemegang PPKH, terutama di sektor pertambangan. Salah satu perhatian utama adalah sinkronisasi antara berbagai peraturan terkait. Hal ini penting untuk memastikan bahwa upaya reklamasi tidak bertentangan dengan tujuan-tujuan lainnya dalam pelestarian lingkungan dan pengembangan ekonomi

Dalam statement yang disampaikan Ignatius Wurwanto (Ketua Umum FRHLBT) bahwa reklamasi bukan hanya sekadar kewajiban, namun perlu dijadikan sebagai kebutuhan yang mendukung keberlanjutan ekonomi dan ekologi.

Dalam sesi diskusi muncul pertanyaan mengenai apakah pengajuan Surat Keputusan (SK) baru diperlukan atau apakah pemegang izin eksisting juga harus menyusun rencana reklamasi. Dalam hal ini, Kementerian Lingkungan Hidup dan Kehutanan (KLHK) memberikan tanggapannya, setiap pemegang Persetujuan Penggunaan Kawasan Hutan (PPKH) wajib memiliki rencana umum reklamasi selama masih aktif menggunakan kawasan hutan tersebut. Hal ini berlaku baik untuk pengajuan SK baru maupun bagi pemegang izin eksisting. Rencana reklamasi tersebut menjadi pedoman dalam penilaian reklamasi, dan dokumen tersebut akan dijadikan sebagai dokumen pelengkap dalam proses penilaian.

Forum ini sebagai diskusi dan kolaborasi antara berbagai pihak terkait diharapkan menghasilkan solusi yang tepat dan berkelanjutan dalam mengatasi tantangan reklamasi di berbagai area hutan dan tambang.

Sebagai penutup Ignatius Wurwanto menyampaikan meskipun sering dipandang sebagai tantangan, faktanya ada peluang besar untuk meningkatkan keberlanjutan kehidupan kita. Reklamasi perlu diintegrasikan dalam kebijakan pembangunan sebagai bagian dari strategi untuk mendukung keberlanjutan ekonomi dan ekologi.

Read More